2024年银行存款利率盘点:趋势与策略

随着经济的稳步增长和金融市场的不断变化,2024年的银行存款利率成为了广大储户关注的焦点。在这一年里,各大银行纷纷调整了存款利率,以适应市场变化和满足客户需求。本文将对2024年银行存款利率的调整情况进行盘点,并分析未来存款利率的趋势及储户应对策略。

一、2024年银行存款利率盘点

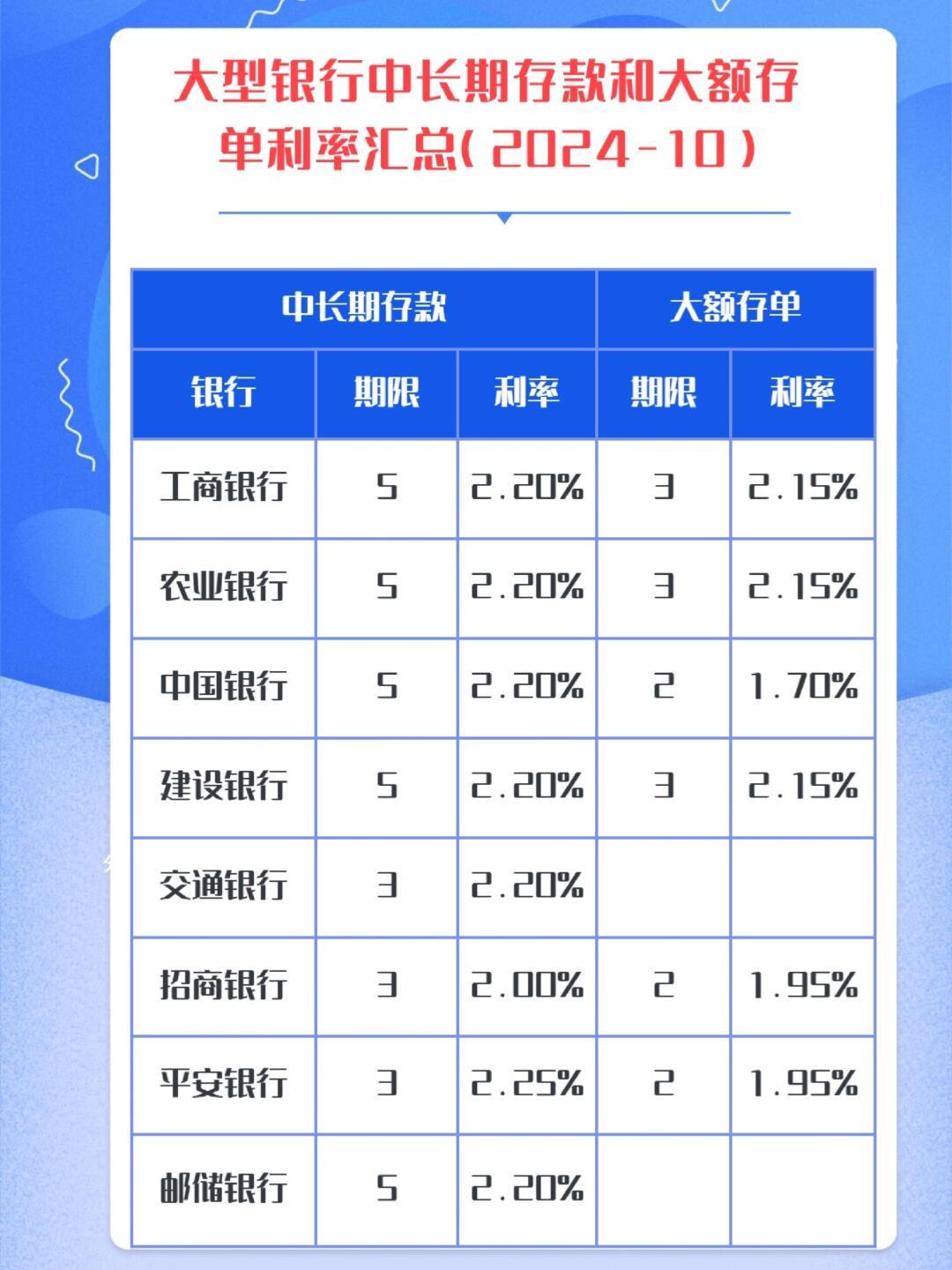

- 国有大行存款利率调整

2024年,国有大行普遍对存款利率进行了小幅下调。以中国工商银行为例,其活期存款利率从0.35%下调至0.3%,一年期定期存款利率从1.75%下调至1.65%。此外,其他国有大行如中国农业银行、中国银行、中国建设银行等也进行了类似的调整。

- 股份制银行存款利率调整

股份制银行在2024年的存款利率调整上相对灵活。部分股份制银行如招商银行、兴业银行等,对存款利率进行了下调,而部分银行如民生银行、光大银行等则维持了原有利率水平。例如,招商银行的一年期定期存款利率从1.95%下调至1.85%,而民生银行则保持1.95%的利率不变。

- 城商行和农商行存款利率调整

城商行和农商行在2024年的存款利率调整上,多数银行选择了下调。以江苏银行为例,其一年期定期存款利率从2.15%下调至2.05%。此外,其他城商行和农商行也普遍采取了类似的调整策略。

- 互联网银行存款利率调整

互联网银行在2024年的存款利率调整上,表现出了较大的差异化。部分互联网银行如微众银行、网商银行等,对存款利率进行了下调,而部分银行如百信银行、亿联银行等则维持了原有利率水平。例如,微众银行的一年期定期存款利率从2.2%下调至2.1%,而亿联银行则保持2.2%的利率不变。

二、未来存款利率趋势分析

- 存款利率整体趋稳

预计在2024年,我国存款利率整体将保持趋稳态势。一方面,央行将继续实施稳健的货币政策,保持流动性合理充裕;另一方面,国内外经济形势较为复杂,银行面临一定的风险压力,存款利率调整空间有限。

- 利率差异化现象将加剧

随着金融市场的进一步开放和竞争加剧,不同类型银行之间的存款利率差异化现象将更加明显。大型银行和小型银行、国有银行和股份制银行等,在存款利率上将有更大的差异。

- 互联网银行存款利率优势将逐渐减弱

随着传统银行加大对互联网业务的投入,互联网银行在存款利率上的优势将逐渐减弱。未来,互联网银行在服务、产品等方面将更加注重差异化竞争。

三、储户应对策略

- 关注利率调整,合理配置存款

储户应密切关注银行存款利率的调整,根据自身需求合理配置存款。对于风险承受能力较低的储户,可以选择国有大行或股份制银行的一年期定期存款;对于风险承受能力较高的储户,可以考虑购买理财产品或债券等。

- 多元化投资,分散风险

在存款利率趋稳的背景下,储户应多元化投资,分散风险。除了存款,还可以关注股票、基金、债券等投资渠道,以实现资产的保值增值。

- 关注银行服务,提升体验

在选择银行时,储户应关注银行的服务质量和体验。优质的服务能够提升储户的满意度,降低存款利率调整带来的影响。

总之,2024年银行存款利率调整呈现出多样化、差异化特点。储户在关注利率调整的同时,应结合自身需求,合理配置资产,以实现资产的保值增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号